Investissements médias 2021 selon Nielsen, une récupération très inégalement répartie

La valeur média 2021 s’est très certainement redressée en Belgique par rapport à 2020. Avec le prisme Nielsen, la progression serait de 17% en comparaison avec un an auparavant et une quasi-stabilité (1%) par rapport à l’année « normale » 2019. Encore faut-il que ces données reflètent l’ensemble du marché : ce n’est pas le cas depuis longtemps pour le digital, ce ne l’est plus pour le cinéma.

En quelques chiffres :

+17%, c’est la différence globale entre la valeur mesurée sur l’ensemble de l’année 2021 par rapport aux douze mois précédents.

49% : la télévision s’offre une part de marché jamais vue dans l’univers des supports « offline », elle est aussi le seul média où la valeur a progressé entre 2019 et 2021, preuve d’une « croissance » à plusieurs vitesses selon les médias.

26% , c’est la contribution de la distribution à la croissance mesurée entre 2020 et 2021. On agrège ici la part des points de vente physique, 17%, et celle de la vente à distance, en fort développement, pour 9%.

36 est le nombre d’annonceurs du top 50 dont la visibilité publicitaire totale a progressé par rapport à l’année précédente, dans des proportions allant de +1 à +171% (Lotus Bakeries) Ils sont 36 en croissance si on prend l’année 2019 comme référence.

58% pour 1% : les plus gros annonceurs 1% du total lorsqu’on les classe par ordre décroissant- pèsent plus de la moitié du total Nielsen 2021, les fameux 58%. Cette proportion majoritaire pour un petit groupe d’acteurs est en forte augmentation par rapport à 2019.

Principale source pour cette analyse la « pige » quantitative MDB Nielsen est généralement très stable dans le temps. Mais ce qui est stable également, c’est que les chiffres qu’elle publie ne rendent pas bien compte de l’état réel du marché média dans notre pays, pour au moins deux raisons :

Depuis malheureusement quelques années, l’information ne porte que sur la partie « offline » des médias, quand tous les indicateurs concordent pour indiquer une croissance de la part du digital dans les investissements médias.

La contre-valeur monétaire attribuée individuellement à chaque annonce, est fondée sur les tarifs en vigueur des supports concernés, sans tenir compte d’aucune condition commerciale, ni d’aucun abattement. Il s’agit donc d’un montant théorique maximal qui tient encore compte aussi systématiquement des 15% de commission d’agence, qui ne sont plus nécessairement d’application dans tous les médias, mais sont conservés pour l’historicité des données.

En 2021, les données relatives au cinéma sont absentes des rapports Nielsen depuis le dernier trimestre, qu’elles proviennent de la régie historique principale Brightfish ou de la nouvelle régie, Transfer, qui a repris la commercialisation des écrans UGC.

A notre connaissance, la télévision adressée ne fait pas partie du « scope » Nielsen. Impossible de savoir dans quelle mesure cette nouvelle manière d’utiliser la télévision commerciale gagne en importantce

L’objectif de cette pige quantitative (« MDB-Nielsen ») est de permettre l’analyse et le suivi des plans médias déployés sur le marché belge. Malheureusement, cette mission s’arrête pour le moment aux grands médias offline.

2021, année de récupération, mais pas pour tout le monde

Le tableau ci-dessous agrège l’ensemble des données de l’année 2021 et des trois précédentes par catégorie de médias. Nous avons délibérément mis à part la presse régionale gratuite, catégorie où les disparitions de titres se sont multipliées, qui semble donc en voie d’extinction. Pour le cinéma, les données 2021 sont incomplètes (cf ci-dessus). Si on compare 2021 à 2020, tous les médias sont gagnants, c’est-à-dire enregistrent une hausse de la valeur faciale globale qu’ils retirent du marché. Cependant, la perspective est bien différente lorsqu’on prend 2019 comme référence : dans ce cas, seule la télévision est en réelle progression. Bref, 2021 se solde plutôt par une récupération globale de ce qui a été perdu durant le plus fort de la crise Corona. Mais cette récupération n’est pas répartie équitablement, puisque seule la télévison est en progression par rapport à il y a deux ans : elle semble avoir attiré à elle seule une partie des recettes d’autres médias.

Le graphique ci-dessous illustre la contribution des catégories médias à la croissance mesurée entre 2021 et 2020 (à gauche) et entre 2021 et 2019, considérée comme année « normale ». Par rapport à l’année dernière, la télévision pèse 70% de l’accroissement, soit 10 fois plus que les ±7% qu’apportent out of home, radio, journaux et magazines, et bien plus le 1% de contribution du direct mail. La prise en compte de 2019 comme année de départ est encore plus flatteuse pour la télévision. Alors que la croissance globale est pratiquement nulle si on compare 2021 et 2019, la télévision fait près de 6 fois mieux que la différence quand tous les autres médias considérés, sans exception, « plombent » la croissance d’une manière plus ou moins marquée

Sans suprise, la part de la télévision dans l’ensemble des revenus publicitaires s’envole. En chiffres Nielsen constants, elle est tout près de la moitié de la valeur du marché offline. Certaines parts (magazines, out of home) bénéficient marginalement de l’effet mécanique de l’effondrement du cinéma et de la presse locale gratuite, mais ce sont les effets induits d’autres évolutions, pas ceux d’une croissance propre.

Secteurs de produits : la distribution en pointe

A une exception près, toutes les macro-catégories de produits ont contribué positivement au résultat global, si on pratique la comparaison la plus facile et la plus habituelle avec l’année précédente. Les ratios de progression montrent de grands écarts, ente +2% pour les télécoms et des progressions à trois chiffres pour certaines petites catégories. La comparaison avec 2019 est moins unidirectionnelle : certaines hausses, parfois fortes (animaux, maintenance, équipement…), contrastent avec des régressions parfois sévères (le petit segment corporate, mais surtout des gros agrégats comme le transport ou le culture, tourisme… pour ne citer que ceux-là).

Zoom maintenant sur les secteurs de produits par rapport à 2020. Les plus de 660 millions d’euros de valeur médias de la catégorie points de vente sont en forte hausse par rapport à un an auparavant et contribuent à hauteur de 17% à l’ensemble de la croissance, une contribution en phase avec la part de ce secteur dans l’ensemble. La vente à distance représente un peu moins de 5% du total, mais 9% de la croissance annuelle. L’automobilie affiche une contribution de 8% sur l’accroissement. En général, les gros contributeurs à l’évolution positive proviennent de catégories hors produits de grande consommation (sauf les soft drinks et la biscuiterie), mais on est pour le reste dans la distribution au sens large (26% de croissance cumulée pour les points de vente et la vente à distance…), les services et le durable.

Preuve d’une année de récupération, les catégories qui ont contribué négativement au résultat sont généralement des acteurs de taille limitée, avec une contribution certes négative, mais dans des ratios très modestes. Le seul gros secteur de produits dans la liste ci-dessous est celui des médias, mais il ne tire les résultats vers le bas que pour un petit « 2% ».

Autre référence ci-dessous : 2021 comparé à 2019. Pour les 26 catégories valant plus de 1% du total 2021, nous avons indicé cette dernière année par rapport à la dernière période avajnt pandémie. 12 d’entre elles affichent des valeurs en progressions parfois fortes en regard de 2019, 13 sont en baisse plus ou moins importante, de -1 à -43%. On peut en tout cas constater que ces mouvements ne semblent pas liés à la taille des secteurs de produits.

Les deux classements de « champions » de 2021 font apparaître le rôle primordial de la vente à distance. On pourrait la consacrer gagnante de cette période de pandémie.

Top annonceurs : des progressions parfois spectaculaires

Etablie en termes de visibilité dans les médias offline, la liste des principaux annonceurs est très flatteuse si on la compare à 2020. Sur les 50 noms que compte notre tableau, pas moins de 36 affichent une visibilité en hausse, dans une grande variété de secteurs d’activité. Parmi les baisses de visibilité, on compte pas moins de 5 groupes médias, 3 annonceurs en produits de grande consommation et deux acteurs publics.

La perspective n’est pas trop différente si on prend 2019 comme base. En effet ici aussi on compte 36 noms en hausse plus ou moins marquée. Les 5 premiers en croissance sont assez représentatifs des évolutions sociétales : Coolblue, les autorités fédérales, Hellofresh, Samsung et Delhaize… Quant aux 14 en situation baissière, ils proviennent d’une grande variété de secteurs.

Le top 5 de l’année 2021 reconduit les numéros un et deux de l’année dernière, avec Colruyt suivi de près par Procter & Gamble. Ahold Delhaize et DPG Media échangent leurs places à la suite, et Coca-Cola se hisse en 5e position venant du numéro 7. Les plus fortes progressions dans le classement sont à mettre au compte de Lotus Bakeries (+68 places) Coolblue (+20), Belfius (+19).

Pour rappel, les données Nielsen mesurent la visibilité dans les médias, et pas l’investissement réel, car les gros annonceurs du secteur des médias font reposer l’essentiel de leur communication sur des échanges d’annonce sans paiement des espaces pourtant dûment valorisés par Nielsen.

Dernière précision : le classement ci-dessus considère à part chacune des entités regroupées par Nielsen sous la catégorie « Communautés et Régions » qui apparaitrait sinon en 12e position. Il nous semble en effet exclu de regrouper sous la même étiquette des centres de décisions aussi différents que la Communauté Flamande, les régions wallonnes ou de Bruxelles Capitale ou la Communauté Germanophone. Parmi ces entités, la Communauté Flamande est la plus visible en 40e position.

La « long tail » des annonceurs, et ce que cela signifie

A eux seuls, les 50 premiers noms du classement ci-dessus représentent en 2021 pas loin de la moitié (48% exactement) du total général. En excluant les noms génériques, il en reste plus de 8.400 pour constituer l’autre moitié. C’est dire si l’univers des annonceurs dans Nielsen est caractérisé par ce qu’on appelle la « long tail », cette courbe caractéristique où un petit nombre d’acteurs gèrent la plus grosse partie d’un marché (la « tête ») et où une multitude d’autres ne comptent que pour de très petites valeurs, avec une courbe qui descend très rapidement vers le bas, puis se prolonge très loin et quasiment à l’horizontale.

A partir des ±8.500 annonceurs identifiés présents en 2021, nous avons déterminé sur les années 2019 et suivantes :

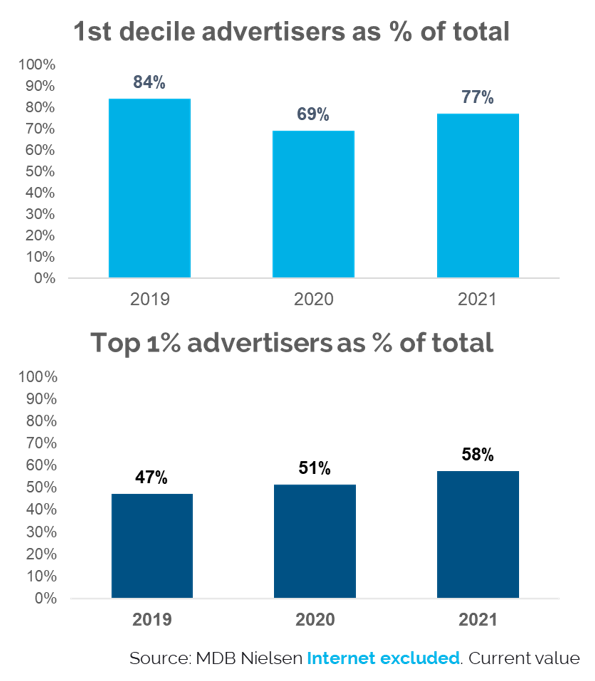

d’une part le 1er décile, soit les 10 premiers pourcents du total des annonceurs rangés par ordre décroissant d’investissements

d’autre part le « 1% supérieur » soit vraiment le haut du classement en termes de valeur média.

Les résultats sont un peu divergents. Le 1er décile représentait 84% du total général MDB en 2019, il est descendu à 69% l’année suivante pour remonter finalement à 77%, bref pas de tendance claire ici. Par contre, le « 1% supérieur » montre une tendance claire au renforcement : de 47% en 2019, il pèse maintenant 58% du total en 2021.

Cette analyse semble indiquer une concentration de la valeur média chez de gros acteurs et un affaiblissement de la présence des autres. Ceci rejoint une autre étude réalisée sur une période pré-in et post COVID, où nous avions montré que les grandes marques avaient plutôt maintenu leurs investissements pendant la crise, quand les plus petites avaient tendance à diminuer leur présence. Soit un effet de concentration sur les gros acteurs (typiquement le « 1% supérieur »). Attention : ces remarques ne sont valables que dans l’univers Nielsen, soit celui -pas nécessairement en croissance- des médias offline.

Et le digital dans tout ça ?

Ce n’est pas chez Nielsen qu’il faut chercher des réponses. Malheureusement pour connaître l’utilisation des canaux digitaux par les annonceurs belges, on ne dispose généralement que de données « macro », soit des estimations générales de la taile du marché. L’association UMA des agences médias livre depuis 2019 une vue nettement plus détaillée (sur un ensemble de plus de 40 secteurs de produits) mais qui pour le moment se limite aux agences de l’association ainsi qu’à certains « pure players » qui ont rejoint l’initiative.

La comparaison des différentes vues sur la taille du digital dans le concert publicitaire est d’ailleurs édifiante. Comme le montre le tableau ci-dessous, les estimations divergent fortement, reflet de leurs choix méthodologiques: sondage pour Matrix, comptage mais sur un périmètre limité, celui des agences participantes pour l’UMA, estimations d’experts pour WARC et GroupM.

Malheureusement, il manque d’une vision globale et faisant référence. C’est particulièrement regrettable pour un canal de communication en plein développement. Et malheureusement, à court terme, seule la vision UMA peut apporter un peu de clarté, sans toutefois remplir le rôle d’une vraie « pige quantitative ».