Mediabestedingen 2021 volgens Nielsen: ongelijk verdeeld herstel

De mediawaarde klom in 2021 duidelijk uit het dal in België, als we vergelijken met 2020. Gezien door de bril van Nielsen zou de stijging 17% bedragen ten opzichte van een jaar eerder; tegenover het ‘normale’ jaar 2019 blijven de cijfers ongeveer stabiel (1%). Uiteraard zouden de gegevens de hele markt moeten weerspiegelen, maar dat is al lang niet het geval voor digital, en nu ook niet meer voor de bioscoop.

Enkele cijfers in een notendop:

+17% is het globale verschil tussen de gemeten waarde voor het hele jaar 2021 ten opzichte van de twaalf maanden daarvoor.

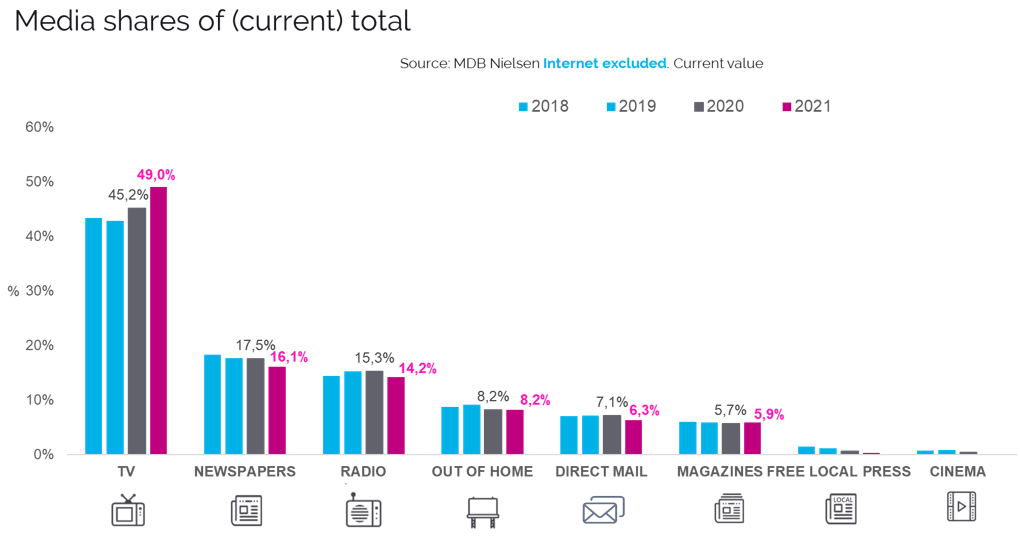

49%: televisie pakt een nooit eerder gezien marktaandeel bij de offline media; het is ook het enige medium dat zijn waarde zag toenemen als we 2019 naast 2021 leggen, wat aantoont dat de groei niet dezelfde is voor alle media.

26% draagt de distributie bij aan de groei die vastgesteld werd als we 2020 vergelijken met 2021. Voor dit cijfer werden de ‘fysieke’ verkooppunten (17%) en de online verkoop die sterk groeit (9%) samengevoegd.

36 adverteerders van de top 50 zagen hun totale reclamezichtbaarheid toenemen in vergelijking tot een jaar eerder, in proporties gaande van +1 tot +171% (Lotus Bakeries). 36 groeien er als we 2019 als referentie nemen.

58% voor 1%: de grootste adverteerders – 1% van het totaal als we ze volgens afnemende grootte rangschikken – vertegenwoordigen meer dan de helft van het Nielsen-totaal voor 2021 (58%). Dit meerderheidsaandeel voor een kleine groep spelers is sterk gestegen in vergelijking tot 2019.

Als voornaamste bron voor deze analyse is de kwantitatieve pige van MDB Nielsen meestal erg stabiel in de tijd. Wat ook stabiel blijft, is het feit dat de gepubliceerde cijfers de reële toestand van de markt niet volledig weergeven in ons land, om minstens twee redenen:

Sinds meerdere jaren betreffen de gegevens jammer genoeg enkel het offline gedeelte van de media, terwijl alle indicatoren wijzen op een groeiend aandeel van digital in de mediabestedingen.

De geldelijke tegenwaarde die individueel toegekend wordt aan elke advertentie, is gebaseerd op de geldende tarieven van de desbetreffende reclamedragers. Ze houdt met andere woorden geen rekening met kortingen of andere commerciële voorwaarden. Het gaat dus om een theoretisch maximumbedrag dat ook systematisch rekening houdt met de 15% bureaucommissie die niet meer per definitie gehanteerd wordt bij alle media, maar wel behouden blijft met het oog op de datageschiedenis.

In 2021 ontbreken de gegevens betreffende de bioscoop uit de Nielsen-verslagen sinds het laatste trimester, zowel vanwege de historische grootste regie Brightfish als vanwege de nieuwe regie, Transfer, die de commercialisering van de UGC-reclameblokken heeft overgenomen.

Voor zover we weten valt addressable tv niet binnen de Nielsen-scope. Het is dan ook onmogelijk te weten in welke mate deze nieuwe manier om commerciële televisie te gebruiken aan belang wint.

Deze kwantitatieve pige (“MDB-Nielsen”) is bedoeld om de mediaplannen voor de Belgische markt te analyseren en op te volgen. Helaas beperkt deze missie zich momenteel tot de grote offline media.

2021: jaar van herstel, maar niet voor iedereen

In onderstaande tabel zijn alle gegevens voor het jaar 2021 en de drie voorgaande jaren per mediacategorie samengevoegd. Wij hebben met opzet de gratis regionale pers buiten beschouwing gelaten, een categorie waarin het aantal verdwijnende titels is toegenomen en die dus op het punt lijkt te staan uit te sterven. Voor de bioscoop zijn de gegevens voor 2021 onvolledig (zie hierboven). Als we 2021 met 2020 vergelijken, lijken alle media winnaars, d.w.z. dat de totale nominale waarde die zij uit de markt halen, toeneemt. Het beeld is echter heel anders als we 2019 als referentie nemen: dan boekt enkel televisie reële vooruitgang. Kortom, 2021 eindigt met een algemeen herstel van wat tijdens de coronacrisis verloren is gegaan. Dit herstel is echter niet gelijkmatig verdeeld, aangezien alleen de televisie er ten opzichte van twee jaar geleden op vooruit is gegaan. De buis heeft blijkbaar gedeeltelijk de inkomsten van andere media aangetrokken.

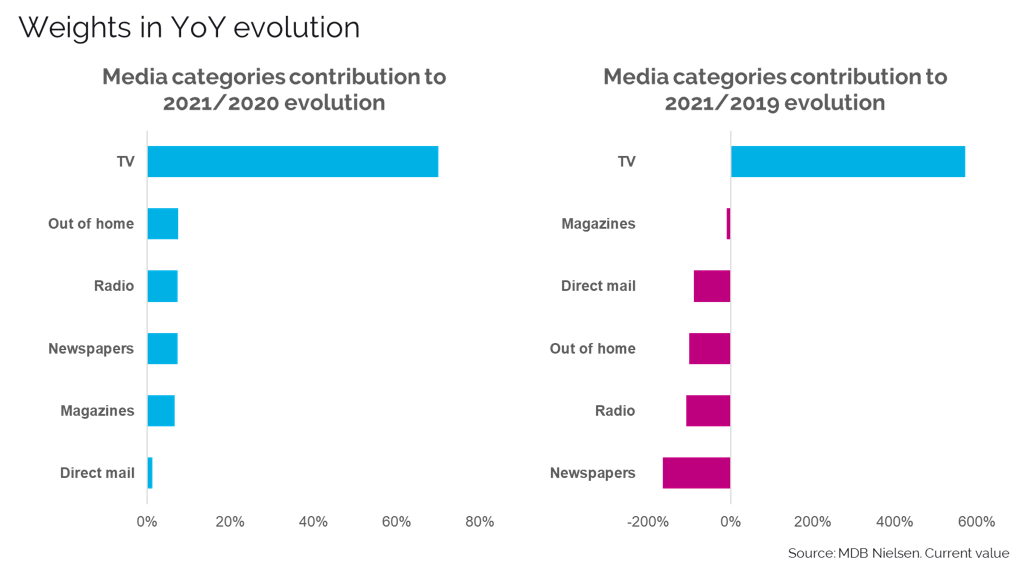

Onderstaande grafiek toont de bijdrage van de mediacategorieën aan de gemeten groei tussen 2021 en 2020 (links) en tussen 2021 en 2019, beschouwd als een “normaal” jaar. In vergelijking met vorig jaar neemt de televisie 70% van de stijging voor zijn rekening, wat 10 keer meer is dan de bijdrage van ±7% door out of home, radio, kranten en tijdschriften, en veel meer dan de 1% bijgedragen door direct mail. Als we 2019 als referentie nemen, is het plaatje nog positiever voor televisie. Terwijl er amper sprake is van groei als we 2021 en 2019 met elkaar vergelijken, doet televisie het bijna 6 keer beter dan het verschil, terwijl alle andere media, zonder uitzondering, in meer of mindere mate de groei beperken.

Het zal niemand dan ook verbazen dat het aandeel van televisie in de totale reclame-inkomsten enorm toeneemt. In constante Nielsen-cijfers benadert het de helft van de waarde die de offline markt vertegenwoordigt. Sommige aandelen (tijdschriften, out-of-home) profiteren in beperkte mate van de gevolgen die de instorting van de bioscoop en de gratis regionale pers met zich meebrengen, maar daar speelt het effect dat voortvloeit uit andere ontwikkelingen en gaat het niet om eigenlijke groei.

Productsectoren: distributie piekt

Op één uitzondering na hebben alle macro-productcategorieën positief bijgedragen tot het totale resultaat, als we gewoon vergelijken met het jaar ervoor. De groeipercentages vertonen wel grote verschillen; ze schommelen tussen +2% voor telecommunicatie tot stijgingen met drie cijfers voor sommige kleinere categorieën. De vergelijking met 2019 is minder eenduidig: soms gaat het om sterke stijgingen (dieren, onderhoud, uitrusting, enz.), maar daartegenover staan soms sterke dalingen (het kleine corporate segment, maar vooral grote groepen als vervoer of cultuur, toerisme, enz. om er maar enkele te noemen).

Focus nu op de productsectoren ten opzichte van 2020. De mediawaarde van 660 miljoen euro in de categorie verkooppunten betekent een fikse stijging ten opzichte van een jaar eerder en draagt voor 17% bij aan de totale groei, een bijdrage die in overeenstemming is met het aandeel van de sector in het totaal. Verkoop op afstand is goed voor iets minder dan 5% van het totaal, maar 9% van de jaarlijkse groei. Auto's droegen 8% bij aan de groei. In het algemeen zijn de belangrijkste bijdragen aan de positieve ontwikkeling te danken aan categorieën buiten de FMCG (met uitzondering van frisdranken en koekjes), maar de rest komt voor rekening van distributie in ruime zin (26% van de cumulatieve groei voor verkooppunten en verkoop op afstand), diensten en duurzame ontwikkeling.

De categorieën die negatief hebben bijgedragen tot het resultaat, zijn meestal kleine spelers: ze leveren een negatieve bijdrage, maar in zeer bescheiden verhoudingen. Dat bewijst dat het gaat om een jaar van herstel. De enige grote productsector in de onderstaande lijst is de mediasector, maar die trekt de resultaten slechts met een kleine "2%" naar beneden.

Nog een referentie hieronder: 2021 vergeleken met 2019. Voor de 26 categorieën die meer dan 1% van het totaal voor 2021 vertegenwoordigen, hebben wij dit laatste jaar geïndexeerd tegenover de laatste periode vóór de pandemie. Twaalf daarvan vertonen soms een sterke stijging ten opzichte van 2019, terwijl er 13 gekenmerkt worden door een min of meer significante daling (van -1 tot -43%). In ieder geval kunnen we vaststellen dat de evoluties geen verband lijken te houden met de omvang van de productsectoren.

Uit de twee ‘kampioenrangschikkingen’ van 2021 blijkt de primordiale rol van de verkoop op afstand. Die mogen we gerust uitroepen tot winnaar van de pandemieperiode.

Adverteerderstop: soms spectaculaire toenames

De lijst van de topadverteerders in termen van zichtbaarheid in de offline media ziet er zeer goed uit in vergelijking met 2020. Van de 50 namen in onze tabel vertonen er niet minder dan 36 een grotere zichtbaarheid, in zeer uiteenlopende sectoren. Aan de kant van de merken met verminderde zichtbaarheid vinden we vijf mediagroepen, drie FMCG-adverteerders en twee openbare spelers.

Het beeld is niet heel anders, als we 2019 als basis nemen. Ook dan vinden we 36 namen die in grote of kleine mate gegroeid zijn. De top 5 in de lift is vrij representatief voor de maatschappelijke ontwikkelingen: Coolblue, de federale overheid, Hellofresh, Samsung en Delhaize... De 14 die dalen, komen uit de meest uiteenlopende sectoren.

In de top vijf voor 2021 vinden we dezelfde nummers één en twee als vorig jaar, met Colruyt op de voet gevolgd door Procter & Gamble. Ahold Delhaize en DPG Media wisselen van plaats, terwijl Coca-Cola van nummer zeven naar de vijfde plaats doorstoot. De grootste stijgers op de ranglijst zijn Lotus Bakeries (+68 plaatsen), Coolblue (+20) en Belfius (+19).

Ter herinnering: de gegevens van Nielsen meten de zichtbaarheid in de media, en niet de werkelijke investering, als je weet dat de grote adverteerders in de mediasector het merendeel van hun communicatie baseren op ruildeals zonder te betalen voor de ruimte die wel door Nielsen aan de volle pot gevaloriseerd wordt.

Een laatste precisering: in bovenstaande rangschikking wordt elk van de entiteiten die door Nielsen onder de categorie ‘Gemeenschappen en Regio's’ gegroepeerd zijn, afzonderlijk beschouwd; deze entiteiten zouden anders op de twaalfde plaats staan. Het lijkt inderdaad uitgesloten om besluitvormingscentra die zo verschillend zijn als de Vlaamse Gemeenschap, het Waalse Gewest, het Brussels Hoofdstedelijk Gewest of de Duitstalige Gemeenschap onder één noemer samen te brengen. Van deze entiteiten is de Vlaamse Gemeenschap het meest zichtbaar op de 40ste plaats.

Long tail van adverteerders en wat het betekent

De eerste 50 namen in de bovenstaande rangschikking alleen al zijn goed voor bijna de helft (48% precies) van het totaal in 2021. Als we de generieke namen buiten beschouwing laten, zijn er nog steeds meer dan 8.400 die de andere helft vormen. Dit betekent dat het universum van de adverteerders in Nielsen wordt gekenmerkt door wat de “long tail” wordt genoemd: een karakteristieke curve waarbij een klein aantal spelers het grootste deel van een markt beheert (de “kop”) en een grote groep anderen slechts voor zeer klein aandeel meetelt, met een curve die zeer snel daalt en zich vervolgens zeer ver en bijna horizontaal uitstrekt.

Op basis van de ±8 500 adverteerders die in 2021 aanwezig waren, hebben wij voor 2019 en de daaropvolgende jaren het volgende vastgesteld:

- enerzijds het 1ste deciel, d.w.z. de top 10 in procent van alle adverteerders, gerangschikt volgens afnemende bestedingsgrootte.

-aan de andere kant, de “bovenste 1%”, d.w.z. de top van de ranglijst in termen van mediawaarde.

De resultaten lopen enigszins uiteen. Het eerste deciel vertegenwoordigde 84% van het MDB-totaal in 2019, het daalde tot 69% het jaar daarop en steeg uiteindelijk tot 77%, dus er is hier geen duidelijke trend. Anderzijds versterkt de “bovenste 1%” zich duidelijk: van 47% in 2019 vertegenwoordigt dat nu 58% van het totaal in 2021.

Deze analyse lijkt te wijzen op een toenemende concentratie van mediawaarde bij grote spelers en een verzwakkende aanwezigheid van anderen. Dit sluit aan bij een andere studie die uitgevoerd werd voor, tijdens en na corona. Daaruit bleek dat de grote merken hun investeringen tijdens de crisis eerder hadden gehandhaafd, terwijl de kleinere hun aanwezigheid veeleer hadden teruggeschroefd. Met andere woorden, er speelde een concentratie-effect bij de grote spelers (meestal de “top 1%”). Let wel: deze opmerkingen gelden alleen in het Nielsen-universum, d.w.z. het - niet noodzakelijk groeiende - offline media-universum.

En digital dan?

Nielsen is niet de plek om antwoorden te zoeken op die vraag. Om te weten te komen hoe Belgische adverteerders digitale kanalen gebruiken, beschikken we jammer genoeg meestal alleen over macrogegevens, d.w.z. algemene ramingen van de marktomvang. Sinds 2019 geeft de UMA – de vereniging van mediabureaus - een veel gedetailleerder beeld (van een reeks van meer dan 40 productsectoren), maar vooralsnog blijft dit beperkt tot de bureaus die lid zijn van de vereniging en enkele pure players die zich bij het initiatief hebben aangesloten.

De vergelijking van de verschillende opvattingen over de omvang van digital in het reclamelandschap is leerzaam. Zoals uit onderstaande tabel blijkt, lopen de ramingen sterk uiteen als gevolg van hun methodologische keuzes: een enquête voor Matrix, een telling maar binnen de beperkte perimeter van aangesloten buraus bij de UMA, en ramingen van deskundigen voor WARC en GroupM.

Helaas ontbreekt het aan een globale visie die als referentie kan dienen. Dat is bijzonder jammer voor een communicatiekanaal in volle ontwikkeling. En helaas kan op korte termijn enkel de visie van de UMA voor enige duidelijkheid zorgen, zonder dat ze weliswaar als echt ‘kwantitatieve pige’ kan dienstdoen.